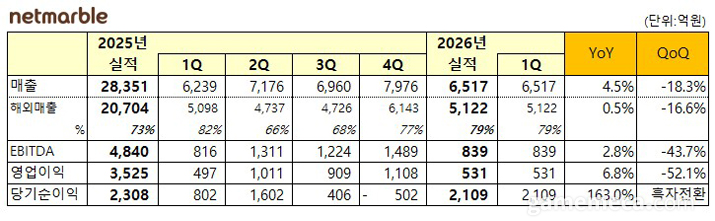

넷마블이 올해 1분기에 자체 IP 매출 증가를 바탕으로 지급수수료를 줄이며 전년보다 6.8% 늘어난 영업이익을 기록했다. 넷마블은 7일 2026년 1분기 실적을 발표했다. 이번 분기에 넷마블은 매출 6,517억 원, 영업이익 531억 원, 당기순이익 2,109억 원을 달성했다. 매출은 전년 동기보다 4.5% 증가했고, 영업이익과 당기순이익은 각각 6.8%, 163.0% 늘었다. 1분기에 넷마블은 스톤에이지 키우기, 일곱 개의 대죄: 오리진 등 3월에 출시한 신작 성과가 반영되며, 전년 동기보다 높은 매출을 기록했다

▲ 넷마블 구로 사옥 (사진제공: 넷마블)

넷마블이 올해 1분기에 자체 IP 매출 증가를 바탕으로 지급수수료를 줄이며 전년보다 6.8% 늘어난 영업이익을 기록했다.

넷마블은 7일 2026년 1분기 실적을 발표했다. 이번 분기에 넷마블은 매출 6,517억 원, 영업이익 531억 원, 당기순이익 2,109억 원을 달성했다. 매출은 전년 동기보다 4.5% 증가했고, 영업이익과 당기순이익은 각각 6.8%, 163.0% 늘었다.

▲ 넷마블 2026년 1분기 실적 (자료제공: 넷마블)

1분기에 넷마블은 스톤에이지 키우기, 일곱 개의 대죄: 오리진 등 3월에 출시한 신작 성과가 반영되며, 전년 동기보다 높은 매출을 기록했다. 해외 매출은 5,122억원으로 전체 매출 중 79%를 차지했다. 지역별 매출 비중은 북미 41%, 한국 21%, 유럽 13%, 동남아 12%, 일본 7%, 기타 6%다.

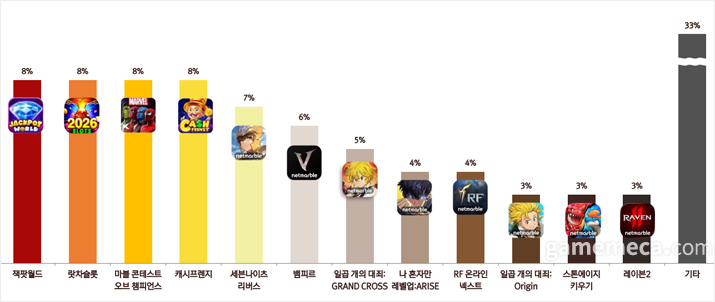

장르별 매출 비중은 캐주얼 게임 40%, RPG 37%, MMORPG 16%, 기타 7%다. 상위 매출 게임은 잭팟월드 8%, 랏차슬롯 8%, 마블 콘테스트 오브 챔피언스 8%, 캐시프렌지 8%, 세븐나이츠 리버스 7%, 뱀피르 6%다.

해외 소셜 카지노 3종과 북미 자회사 카밤의 마블 콘테스트 오브 챔피언스 매출 상위를 차지했고, 1분기 신작인 스톤에이지 키우기와 일곱 개의 대죄: 오리진의 매출 비중은 각각 3%에 그쳤다. 이에 대해 넷마블 도기욱 CFO는 "스톤에이지 키우기와 일곱 개의 대죄: 오리진은 매출 반영 일수가 짧았음에도, 1분기 매출 비중의 3%를 기록했다"라고 설명했다.

▲ 2026년 1분기 넷마블 매출 상위 게임 및 매출 비중 (자료출처: 넷마블 IR페이지)

넷마블은 신작 매출이 온기 반영되는 2분기부터 매출 성장세가 본격화될 것으로 전망했다. 최근 출시한 일곱 개의 대죄: 오리진과 몬길: 스타 다이브에 대해 넷마블 김병규 대표는 "두 게임의 공통점은 글로벌 복수의 국가를 대상으로 멀티플랫폼(PC, 모바일, 콘솔)에 동시 출시했다는 것이다”라며 “플랫폼마다 플레이와 성장 방식에 차이가 있기에 주로 유입되는 국가와 플랫폼을 중심으로 유저들이 안착할 수 있는 방향으로 업데이트하고 있다. 초반 매출 극대화보다 장기 PLC(제품 수명 주기)를 안정적으로 가져가는 것이 회사에 도움이 되는 방향이라 이해한다"라고 말했다.

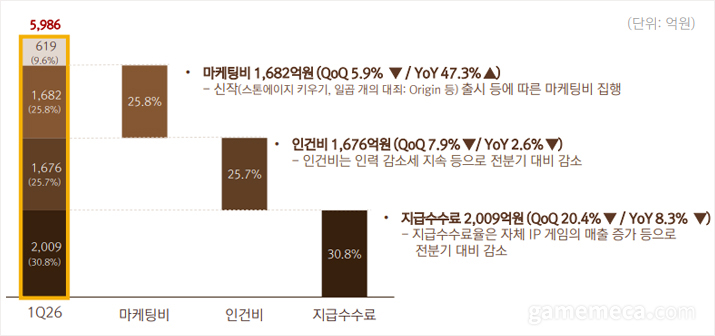

영업비용은 전년 동기보다 4.2% 증가한 5,986억 원이다. 마케팅비는 스톤에이지 키우기, 일곱 개의 대죄: 오리진 등 신작 출시에 따른 집행으로 전년 동기보다 47.3% 상승한 1,682억 원이다. 반면 지급수수료는 8.3% 감소한 2,009억 원으로, 자체 IP 게임 매출 증가가 영향을 미쳤다. 인건비도 인력 감소에 따라 전년 동기보다 2.6% 줄어든 1,676억 원이다.

이에 따라 영업이익도 전년 동기보다 증가했다. 김병규 대표는 "2025년 1분기 매출이 6,239억 원인데 당시 지급수수료는 2,191억이었다. 올해 1분기에는 6,517억 원 정도의 매출이 발생했는데, 지급수수료는 2,009억 원으로 줄었다. 매출이 늘었음에도 수수료는 다소 줄었고, 이것이 저희가 지향하는 방향성이다"라고 설명했다.

▲ 넷마블 2026년 1분기 영업비용 구성 (자료출처: 넷마블 IR페이지)

다만 자체 결제 비중은 회사 의지보다 외부 변수를 우선시한다고 덧붙였다. 김병규 대표는 "저희 의지보다 우선시하는 세 가지 변수가 있다. 플랫폼 특성, 마켓 수수료 정책, 게임 장르다. 플랫폼은 자체 결제가 작동할 수 있는 기술적인 토양이 얼마큼 갖춰져 있느냐와 연결된다. 글로벌 마켓 수수료 정책에도 큰 영향을 받고 있다"라며 "외부에서 잘 모르실 수 있는 부분인데 자체 결제에 관련해 가장 크게 고민하는 부분은 유저 반응으로 대변되는 장르적 특성이다. 이를 무시하고 영업이익을 높이기 위해 도입하는 것이 유저들의 자체 결제로 이어진다고 보지 않는다"라고 말했다.

마지막으로 당기순이익은 2월에 하이브 주식 처분 영향으로 증가했다. 당시 넷마블은 하이브 주식 88만 주를 약 3,200억 원에 매각한 바 있다.

종합적으로 올해 1분기에 대해 김병규 대표는 "1분기는 주요 신작 출시가 분기 말에 집중되면서 매출 기여가 제한적으로 반영된 시기였지만, 전년 동기 대비 매출과 영업이익이 모두 성장하며 사업의 기초 체력은 안정적으로 유지됐다"며 "글로벌 매출 비중이 79%에 달하는 다변화된 포트폴리오를 바탕으로, 2분기부터는 신작 매출이 본격 반영되며 외형 성장과 수익성 개선이 함께 나타날 것으로 기대한다"고 밝혔다.

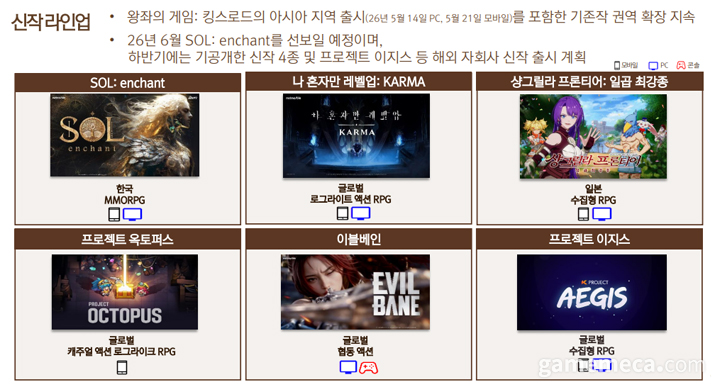

올해 주요 출시 계획도 발표했다. 넷마블은 5월에 왕좌의 게임: 킹스로드 아시아 지역 출시를 시작으로, 6월에는 MMORPG 신작 솔: 인챈트(SOL: enchant)를 선보인다. 하반기에는 나 혼자만 레벨업: 카르마, 샹그릴라 프론티어: 일곱 최강종, 프로젝트 옥토퍼스, 이블베인, 프로젝트 이지스까지 신작 5종을 출시할 계획이다. 아울러 2분기에 RF 온라인 넥스트 글로벌 서비스를 확장한다.

김병규 대표는 "올해는 다양한 장르와 글로벌 IP를 기반 신작이 순차적으로 출시되는 중요한 시기"라며 "시장 경쟁력을 갖춘 신작을 안정적으로 선보이고, 글로벌 시장에서 지속 가능한 성장동력을 확보하는 데 역량을 집중하겠다"고 말했다.

리그 오브 레전드

리그 오브 레전드

.jpg) 메이플스토리

메이플스토리

리니지

리니지

FC 온라인

FC 온라인

플레이어언노운스 배틀그라운드

플레이어언노운스 배틀그라운드

발로란트

발로란트

메이플스토리 월드

메이플스토리 월드

오버워치(오버워치 2)

오버워치(오버워치 2)

서든어택

서든어택

아이온2

아이온2